vente en viager

Les clauses pour sécuriser votre contrat de vente en viager

Nous vous conseillons les meilleures clauses pour protéger vos intérêts sur le long terme dans le cadre d'une vente en viager.

Un placement bancaire consiste à confier de l'argent à une banque pour qu'elle le fasse fructifier. L'avantage principal de ces placements est que les fonds sont garantis par la banque. Cependant, les rendements sont généralement modestes (surtout en période de faible inflation) par rapport à d'autres formes d'investissement plus risquées, comme les actions. Découvrez les points forts, les plus points faibles et l'intérêt des différents placements bancaires.

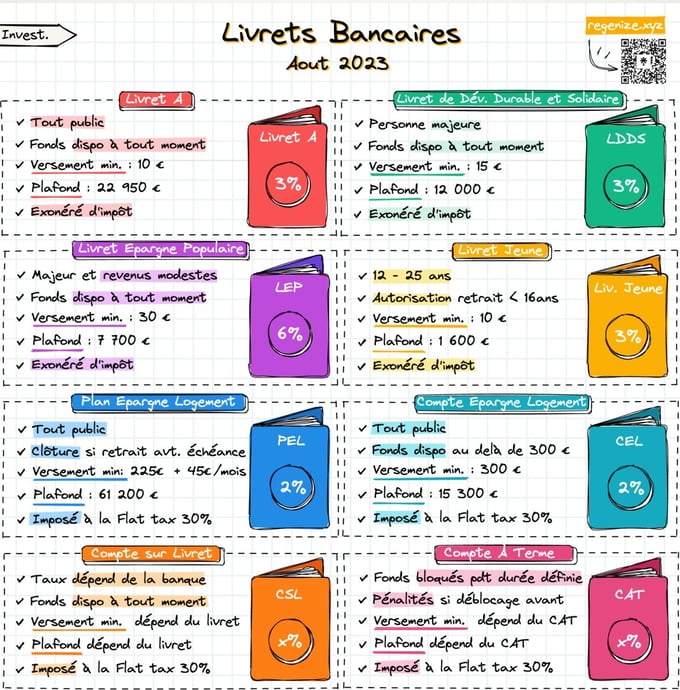

Merci à Guillaume Simonin de Regenize pour cette infographie qui résume parfaitement les livrets bancaires.

Un livret d'épargne réglementé en France est un compte d'épargne sécurisé, offrant un taux d'intérêt fixé par l'État et une fiscalité avantageuse. Ils sont accessibles à tous et les fonds déposés sont garantis.

Ce livret est le placement préféré des Français. D'après l’observatoire de l’épargne réglementée (OER), plus de 80 % de la population française détient un livret A. Son fonctionnement est très simple : vous placez de l'argent dessus qui va produire des intérêts.

👍 Points forts : les fonds sont garantis (vous ne pouvez pas perdre l'argent déposé), non fiscalisés (aucune imposition ni prélèvements sociaux) et peuvent être retirés sans délai ni frais.

👎 Points faibles : le plafond est de 22.950 € et le taux d'intérêt est fixé "abitrairement" en fonction de l'inflation.

💸 Rémunération : 3 % par an. D'après les déclarations du ministre de l'Economie, Bruno Le Maire, ce taux devrait être gelé jusqu'au 31 janvier 2025.

🎯 Intérêt : ce placement est idéal comme épargne de précaution, pour vous assurer un matelas de sécurité en cas de coup dur. Il présente une rémunération attractive en période de forte inflation.

Ce livret est calqué sur le livret A.

👍 Points forts : les fonds sont garantis (vous ne pouvez pas perdre l'argent déposé), non fiscalisés (aucune imposition ni prélèvements sociaux) et peuvent être retirés sans délai ni frais.

👎 Points faibles : le plafond est de 12.000 € et le taux d'intérêt est fixé "abitrairement" en fonction de l'inflation.

💸 Rémunération : 3 % par an. Ce taux devrait être gelé jusqu'au 31 janvier 2025.

🎯 Intérêt : similaire à celui du livret A. Il peut être utilisé en complément.

Ce livret est une sorte de livret A « boosté ». Son fonctionnement est similaire à celui du livret A, mais son rendement est supérieur.

👍 Points forts : les fonds sont garantis (vous ne pouvez pas perdre l'argent déposé), non fiscalisés (aucune imposition ni prélèvements sociaux) et peuvent être retirés sans délai ni frais. La rémunération est attractive (surtout en période de forte inflation).

👎 Points faibles : le plafond est de 7.700 € et vos revenus annuels ne doivent pas dépasser 20.016 € pour une part (et 5.345 € par demi-part supplémentaire).

💸 Rémunération : 6 % par an. Ce taux devrait malheureusement diminuer dès le mois de février prochain entre 4,75 et 5%.

🎯 Intérêt : sa rémunération, pour le moment, très attractive doit vous inciter à en ouvrir un si vous remplissez les critères d'éligibilité.

Ce livret est une sorte de livret A pour les moins de 25 ans.

👍 Points forts : les fonds sont garantis (vous ne pouvez pas perdre l'argent déposé), et non fiscalisés (aucune imposition ni prélèvements sociaux). C'est l'un des rares placements accessibles aux mineurs.

👎 Points faibles : le plafond est très réduit : 1.600 €. Ce livret n'est accessible que pour les 12-25 ans.

💸 Rémunération : 3 % par an minimum. Le taux est déterminé librement par chaque banque, mais doit être supérieur ou égal au taux de rémunération du livret A.

🎯 Intérêt : ce placement est approprié pour se constituer une première épargne. C'est également un moyen idéal pour aider ses petits-fils ou ses enfants à mettre un premier pied dans le monde de l'investissement.

L'épargne logement est un produit financier offert par les banques pour aider les personnes à économiser en vue de l'achat de leur résidence principale. Elle se décline généralement sous deux formes : le compte épargne logement (CEL) et le plan épargne logement (PEL).

Il s’agit d’un compte sur livret rémunéré, couplé à une possibilité de prêt immobilier (l’épargne accumulée donne en effet des droits à prêt à un taux fixé). La durée minimale de souscription d’un plan d’épargne logement est de 4 ans. Aucun retrait partiel n’est autorisé. Le plan peut être « cassé » avant 4 ans, mais dans ce cas, il perd ses avantages en termes de rémunération et d’obtention d’un prêt immobilier.

👍 Points forts : Vous bénéficiez d'une possibilité d'emprunter à un taux avantageux et d'un plafond relativement élevé de 61.200 €.

👎 Points faibles : Le taux avantageux est parfois moins attractif que celui que vous pouvez obtenir au moment de votre achat immobilier. Le plan est fiscalisé à la "flat tax" (30% d'imposition sur les plus-values). De plus vous devez obligatoirement verser 225 € mimum à l'ouverture puis 45 € minimum par mois. Vous n'avez pas de possibilité de réaliser des retraits partiels.

💸 Rémunération : 2,25%. Ce taux ne devrait pas changer avant le 31 décembre 2024.

🎯 Intérêt : ce placement peut avoir un intérêt dans un environnement où les taux d'intérêt sont élevés. Mais si votre projet immobilier est à moyen ou long terme, comment connaître leur niveau à ce moment-là ? Prendre ce risque en contrepartie d'un faible rendement et d'une fiscalité sur les plus-values tout en bloquant vos fonds n'est pas vraiment pertinent...

Le CEL peut être considéré comme le petit frère du PEL en moins contraignant : pas de versement minimum annuel, pas de durée minimale ou maximale de détention.

👍 Points forts : Les versements sont libres (apports et retraits). Comme pour le PEL, vous bénéficiez d'une possibilité d'emprunter à un taux avantageux.

👎 Points faibles : mêmes problèmes que pour le PEL avec en plus un plafond relativement bas de 15.300 €.

💸 Rémunération : 2 %. Sa rémunération ne devrait pas évoluer en 2024 compte tenu du gel du Livret A.

🎯 Intérêt : mêmes intérêts et limites que pour le PEL.

C'est un compte de dépôt rémunéré sur lequel le capital placé va produire des intérêts. Son fonctionnement est proche d’un livret A, mais avec plus de souplesse : la rémunération, le plafond et les conditions de versement sont fixés librement par chaque banque.

👍 Points forts : pour attirer des clients certaines banques pratiquent des promotions de court terme sur leur livret. Vous pouvez rester à l'affût de ces opportunités.

👎 Points faibles : ces livrets sont fiscalités à la "flat tax" (30% sur les plus-values).

💸 Rémunération : en fonction de la politique de chaque banque.

🎯 Intérêt : si vous trouvez des taux plus attractifs (fiscalité incluse) que celle des placements réglementés, vous pouvez avoir intérêt à utiliser ce type de placement. Cependant, vous allez certainement devoir réaliser des arbitrages fréquemment car les taux les plus attractifs ne durent généralement pas plus de 3 mois.

Le mécanisme est similaire à celui d'un compte sur livret : rémunérer une épargne. Le taux est librement déterminé par la banque. Il peut être fixe, progressif ou variable.

👍 Points forts : certains taux peuvent être attractifs.

👎 Points faibles : ces livrets sont fiscalités à la "flat tax" (30% sur les plus-values) et les fonds sont bloqués pendant une durée définie par la banque.

💸 Rémunération : en fonction de la politique de chaque banque.

🎯 Intérêt : si vous trouvez des taux plus attractifs (fiscalité incluse) que celle des placements réglementés, vous pouvez avoir intérêt à utiliser ce type de placement.

Nous vous conseillons les meilleures clauses pour protéger vos intérêts sur le long terme dans le cadre d'une vente en viager.

Découvrez quelles sont les règles en termes de répartition de l'héritage pour les enfants, le conjoint survivant et les autres membres de la famille.

Découvrez les principales différences entre ces deux types de ventes en viager et laquelle est la plus adaptée à vos attentes.