vente en viager

Viager : quels sont les frais de notaire à payer ?

Découvrez combien vous allez payer en frais de notaire si vous achetez en viager et comment réduire ce montant grâce au viager occupé.

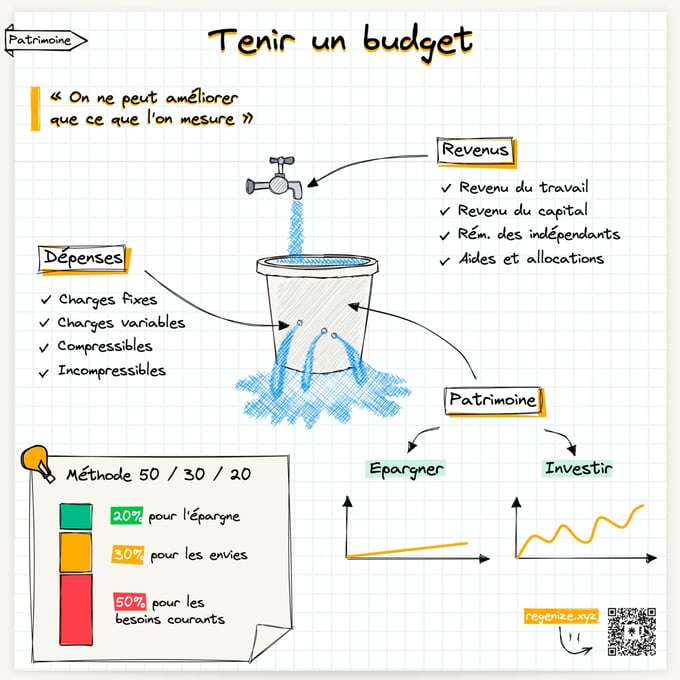

Pour investir, il faut, avant toute chose, de l'argent à investir. C'est une évidence mais savez-vous combien vous pouvez placer par mois ? Pour répondre à cette question il est primordial que vous maîtrisiez parfaitement votre budget.

Vos revenus mensuels sont composés de votre salaire ou pension de retraite, de vos placements et des éventuelles prestations sociales que vous percevez. En général, vous connaissez vos revenus sans trop de difficulté.

Mais en est-il de même pour toutes vos dépenses ?

Il s'agit de dépenses essentielles, incompressibles et d'un montant fixe (ou quasi-fixe) :

Là aussi ce sont des dépenses fixes mais qui répondent à des envies plutôt qu'à des besoins essentiels :

Il s'agit des dépenses irrégulières pour lesquelles il est difficile de fixer un budget mensuel car elles peuvent varier sensiblement en fonction des mois :

Une fois que vous avez calculé votre budget grâce à vos relevés bancaire ou à une application, vous pouvez l'analyser et éventuellement éliminer certaines dépenses inutiles. En effet, il est assez courant d'oublier un abonnement ou un prélèvement pour un service que vous n'utilisez plus ou dont vous souhaitez vous passer.

Mais il est important que vous gardiez en tête qu'une dépense accessoire n'est pas forcément une dépense inutile ! Il est indispensable que vous conserviez un budget pour vous faire plaisir. Certains investisseurs sont prêts à se priver pour atteindre leurs objectifs à long terme. Vivre de manière monastique ne correspond pas à tous les profils... Il est fondamental de bien vous connaître et d'être le plus honnête possible avec vous-même.

La méthode des 50/30/20 est une règle budgétaire simple et populaire pour gérer ses finances et épargner de manière efficace. Elle consiste à diviser vos revenus en trois catégories de dépenses :

- 50% pour les besoins : La moitié de votre revenu est consacrée aux besoins essentiels, tels que le loyer ou le prêt immobilier, les factures d'électricité et d'eau, la nourriture, les transports, l'assurance, et les frais de santé.

- 30% pour les envies : un tiers peut être alloué à ce que l'on considère comme des envies ou des dépenses non essentielles. Cela inclut les loisirs, les sorties, les abonnements, les achats personnels, et d'autres luxes.

- 20% pour l'épargne : Les fonds restants sont dédiés à l'épargne et aux investissements.

Maintenant que vous avez calculé ce que vous dépensez en moyenne chaque mois, il ne reste plus qu'à le soustraire vos revenus mensuels. Si le résultat est positif, vous avez déterminé le montant de votre capacité d'épargne mensuelle. C'est cet argent que vous allez pouvoir investir.

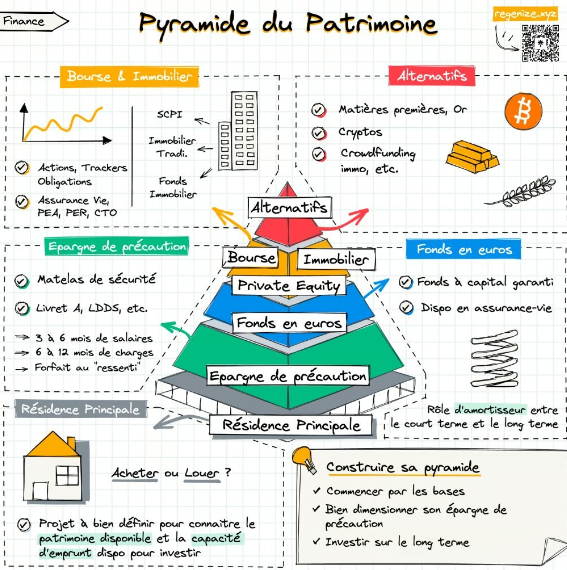

Les experts de l'investissement conseillent de structurer votre patrimoine à la façon d'une pyramide.

Comme pour toute construction solide, vous avez intérêt à débuter par la base, puis par les étages suivants progressivement.

La base de votre patrimoine est constituée de votre résidence principale.

Cependant, il est tout à fait possible d'investir sans être propriétaire de votre résidence principale. Il est juste important que vous teniez compte de ce facteur pour :

Il s'agit d'un matelas de sécurité que vous conservez en cas de coup dur. Il est généralement recommandé de disposer de 3 à 6 mois de salaire ou de 6 à 12 mois de charges.

Les livrets bancaires sont les meilleurs outils pour placer cette épargne de précaution.

C'est un placement disponible dans le cadre d'un contrat d'assurance-vie. L'assureur va placer le capital dans des supports de long terme comme des obligations d'Etat ou d'entreprises très fiables. Ce placement présente deux avantages de taille : il est garanti en capital et vous pouvez réaliser des retraits à tout moment.

Il a un rôle d'amortisseur entre les placements de court terme et ceux de long terme.

On retrouve plusieurs classes d'actifs à cet étage. Leur point commun est que vous devez idéalement y placer votre argent à long terme.

L'immobilier (en dehors de la résidence principale) : on peut le classer en deux catégories : l'immobilier physique (acheter un bien pour le mettre en location) et l'immobilier "pierre papier" (acheter les parts d'une société elle-même investie en immobilier). Ce placement constitue historiquement une excellente protection contre les crises ou contre l’inflation. Sur 20 ou 30 ans, il s’agit de l’actif le plus performant, à égalité avec les actions mais beaucoup moins volatil. Ses inconvénients sont les frais, le manque de liquidité ou encore la fiscalité, même s’il est possible de les limiter en choisissant bien son programme.

Les actions : il s'agit de parts d'entreprises cotées ou non cotées (private equity). C'est le principal actif financier permettant d’espérer un rendement supérieur aux placements sûrs. Malgré ses excellentes performances à long terme, il est relativement volatil à court terme, ce qui implique un horizon d'investissement de 5 à 8 ans minimum. Cependant, le risque peut être assez facilement modulé en fonction des actions choisies : les grandes entreprises du CAC 40 sont beaucoup moins risquées que celles des entreprises des pays émergents ou des PME.

Ce sont les placements les plus risqués qui présentent une très forte volatilité comme les obligations convertibles, les matières premières ou les cryptomonnaies. Il peut également s'agir de placements "plaisir" comme l'art, le vin ou les objets de collection. Ils ne sont recommandés que si vous présentez une forte tolérance au risque.

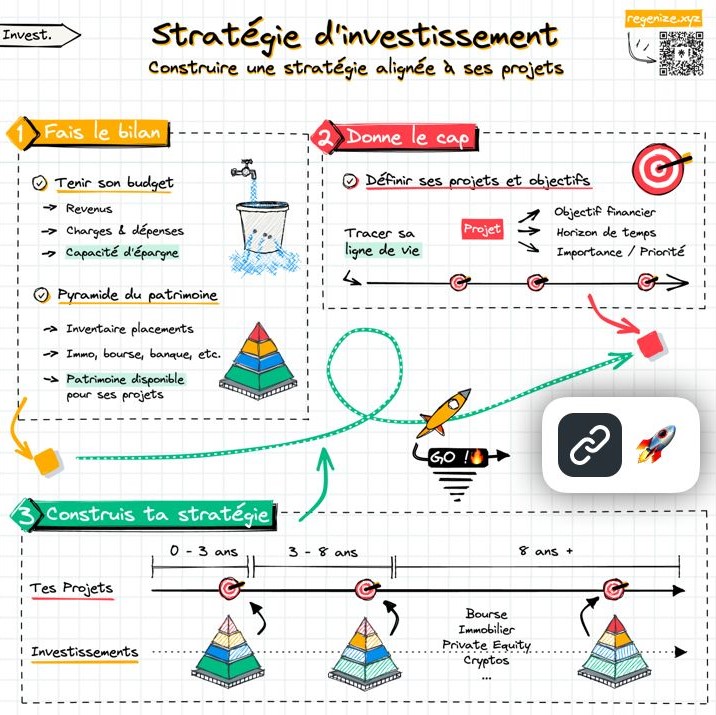

Investir pour investir n'a pas vraiment d'intérêt ! Il s'agit avant tout d'un moyen plutôt que d'une fin en soi. Même si vous pouvez progressivement vous découvrir un intérêt croissant voire une passion pour cette matière.

Avant de choisir un investissement, il est important de vous demander quel est votre objectif principal.

Pour remplir cet objectif, nous vous conseillons de vous orienter vers des placements qui vous apportent des revenus récurrents :

La première question à vous poser est de connaître la date à laquelle ce projet devra être financé :

La seconde question à vous poser est celle de votre tolérance au risque. Êtes-vous prêt à risquer de perdre une partie de votre capital si cela vous permet de financer plus rapidement votre projet ? Au contraire, préférez-vous attendre plus longtemps mais ne prendre aucun risque ?

Bien évidemment, plus vous prenez de risques, plus la rentabilité est théoriquement élevée.

La retraite va avoir un effet ciseau négatif sur vous :

Il est donc primordial de trouver une solution pour compenser cette baisse de pouvoir d'achat inéluctable !

Là aussi, la question du risque va être déterminante :

La France arrive très souvent en première position du podium des pays avec la pression fiscale la plus élevée... Triste record dont nous pourrions nous passer !

Si vous payez des impôts, vous avez probablement envie de les réduire. Il existe plusieurs placements intéressants en fonction de votre tranche marginale d'imposition (TMI) :

Merci à Guillaume Simonin de Regenize pour ses fiches pratiques très instructives.

Découvrez combien vous allez payer en frais de notaire si vous achetez en viager et comment réduire ce montant grâce au viager occupé.

Découvrez les raisons pour lesquelles emprunter à plus de 60 ans se transforme en véritable parcours du combattant et quelle alternative est...

Découvrez comment vous assurer que votre projet de vente en viager va se passer dans de bonnes conditions et comment protéger vos intérêts sur le...