Avant de vous lancer dans l'univers passionnant de l'investissement, nous vous conseillons de maîtriser trois concepts qui vous permettront d'optimiser votre potentiel de gains tout en réduisant votre risque. Il s'agit des intérêts composés, du couple rendement / risque et de la diversification.

1. Les intérêts composés

Si vous ne deviez connaître qu'un seul principe d'investissement ce serait celui-ci.

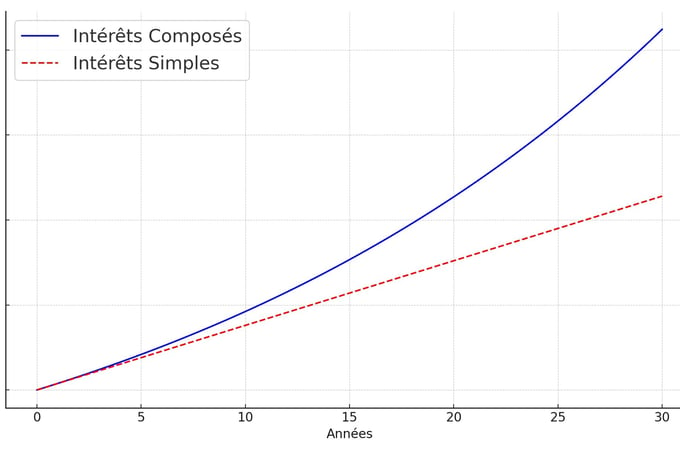

Le mécanisme est simple : les intérêts générés sur un investissement sont réinvestis pour générer leurs propres gains. Autrement dit, vous gagnez des intérêts non seulement sur votre investissement initial, mais également sur les intérêts accumulés au fil du temps.

Voici comment cela fonctionne :

Investissement Initial : vous investissez une certaine somme d'argent, disons 1.000 €.

Gains d'intérêts : supposons que votre investissement gagne 5 % d'intérêts par an. Après la première année, vous avez donc 1.000 € + 5 % de 1.000 € = 1.050 €.

Réinvestissement des Intérêts : au lieu de retirer les 50 € d'intérêts, vous les laissez investis. Donc, durant la deuxième année, vous gagnez des intérêts non seulement sur votre investissement initial de 1.000 €, mais aussi sur les 50 € d'intérêts accumulés.

Croissance exponentielle : ce processus continue année après année. À la fin de la deuxième année, vous n'avez pas juste 1.100 € (1.000 € + deux fois 50 €), mais 1.102,50 €, car vous avez gagné 5 % sur 1.050 €. Cette accumulation se poursuit, menant à une croissance exponentielle de votre investissement.

Prenons un autre exemple :

Vous investissez 10.000 € en actions. Le rendement moyen à long terme de la Bourse est de 8 % par an. Voici ce que vous obtiendrez si vous ne retirez rien :

- Après 5 ans : 14.693,28 €

- Après 10 ans : 21.589,25 €

- Après 20 ans : 46.609,57 €

Imaginons maintenant que vous placez toujours ces 10.000 € initialement mais que vous rajoutez 300 € chaque mois. Voici ce que vous obtiendrez si vous ne retirez rien :

- Après 5 ans : 36.941,51 €

- Après 10 ans : 77.080,21 €

- Après 20 ans : 225,974,15 €

L'effet des intérêts composés devient particulièrement intéressant à long terme grâce au principe de la croissance exponentielle. Ainsi, vous avez tout intérêt à épargner le plus tôt possible !

2. Le couple rendement/risque

Le risque en investissement se réfère à la possibilité de subir une perte financière ou de ne pas obtenir le rendement attendu sur un investissement.

Le concept de couple rendement/risque repose sur l'idée que le rendement potentiel d'un investissement est généralement lié à son niveau de risque.

En d'autres termes :

- Plus un investissement est risqué plus le rendement potentiel est élevé.

- Moins un investissement est risqué plus son rendement est faible.

Il s'agit d'une règle d'or de l'investissement que vous devez toujours garder en tête.

Absence de risque + rendements élevés = arnaque

Si vous tombez sur une proposition de placement à la fois garanti et ultra-rentable, il s'agit très certainement de l'une de ces arnaques :

- L'escroquerie : les escrocs disparaissent avec vos fonds qui ne seront jamais placés. Ils ont souvent pour habitude de cibler les placements à la mode comme les cryptomonnaies ou le crowdfunding.

- La pyramide de Ponzi : les premiers clients sont payés par l'argent des clients suivants. Le système finit par s'effondrer et vous perdez l'intégralité de vos fonds.

- La promesse non garantie : l'argent est placé mais l'engagement de garantie sur vos fonds n'est pas solide. Si jamais le placement s'effondre, la société se met en faillite et vous perdez votre investissement.

En résumé : fuyez les propositions trop alléchantes.

Le lien entre risque et volatilité

La volatilité se définit comme la variation ou la fluctuation des prix d'un actif sur une période donnée. En termes simples, plus la volatilité d'un actif est élevée, plus son prix varie de manière importante et imprévisible sur une courte période.

Si vous souhaitez privilégier les rendements, vous allez devoir accepter que votre placement soit, dans la plupart des cas, volatil.

Par exemple, les obligations d'Etats ou les actions de grandes entreprises ont tendance à avoir des fluctuations de prix moins marquées mais offrent généralement des rendements plus faibles.

A contrario, les actifs comme les actions de petites entreprises ou les cryptomonnaies peuvent voir leur valeur changer rapidement et de manière significative, offrant ainsi un potentiel de gain élevé (mais également de pertes).

La volatilité n'est pas forcément synonyme de risque. En effet, votre placement peut fortement baisser pendant une courte période mais remonter par la suite tout en vous offrant, sur le long terme, une très belle rentabilité.

Pourquoi il faut également prendre en compte la liquidité

La liquidité se réfère à la facilité avec laquelle un actif peut être rapidement converti en espèces sans affecter son prix de manière significative. Un actif très liquide est celui que vous pouvez vendre rapidement et facilement au prix du marché. À l'inverse, un actif peu liquide est plus difficile à vendre rapidement sans potentiellement réduire son prix.

La notion de liquidité n'est pas directement corrélée à celle de risque. Cependant, certains placements peuvent bloquer vos fonds pendant des durées plus ou moins longues. Si jamais vous avez besoin de cash rapidement, un placement peu liquide peut vous mettre dans la difficulté. Il s'agit donc d'une forme de risque.

Par exemple, les actions cotées en Bourse sont un exemple d'actifs liquides car elles peuvent être vendues presque instantanément pendant les heures de marché à leur prix actuel.

A contrario, les biens immobiliers sont souvent considérés comme peu liquides. Vendre une propriété peut prendre du temps et nécessiter une baisse de prix pour attirer un acheteur.

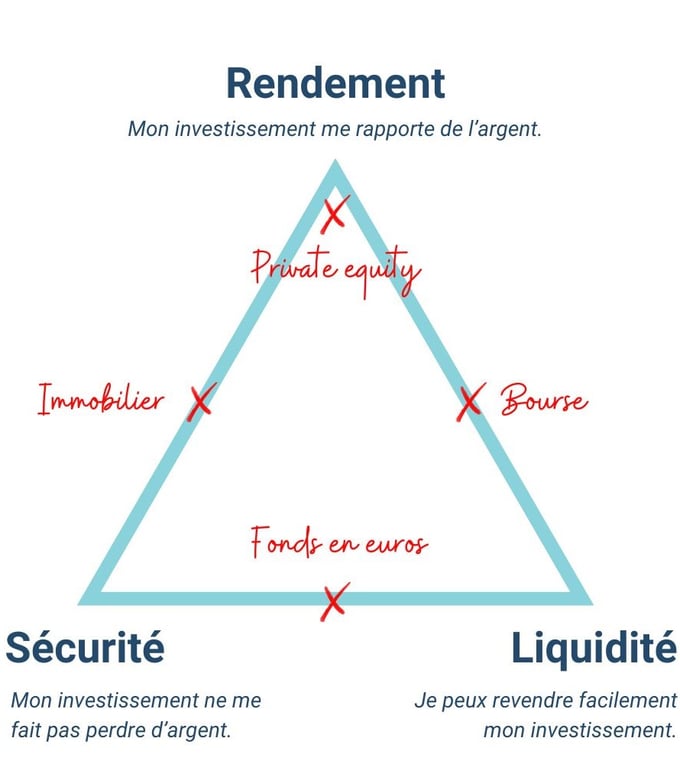

Choisir c'est renoncer

Comme vous l'avez maintenant compris, il n'est pas possible de trouver un placement à la fois sans risque, avec un rendement élevé et très liquide.

Vous allez donc devoir réaliser des choix. En général, vous devrez sacrifier au moins l'une de ces qualités pour préserver les deux autres. La bonne nouvelle est qu'il existe une multitude d'investissements qui vous permettront de placer le curseur au plus proche de vos attentes.

3. La diversification

La diversification est la stratégie consistant à répartir vos investissements sur différents types d'actifs, secteurs, ou régions géographiques pour réduire le risque global. L'idée est qu'en ne mettant pas tous vos œufs dans le même panier, vous pouvez minimiser les pertes potentielles si un type d'actif ou un secteur spécifique sous-performe.

C'est l'une des règles de l'or de l'investissement que nous vous conseillons de toujours respecter pour réduire votre niveau de risque.

Le meilleur moyen de diversifier vos investissements est de choisir des actifs différents (actions, obligations, placements bancaires, immobiliers...). Si ce concept de base semble évident, il existe d'autres techniques pour vous assurer une diversification optimale : la décorrélation, le "dollar-cost averaging" et le rebalancing.

La décorrélation

Une bonne diversification doit reposer sur des actifs décorrélés les uns des autres. C’est-à-dire qu'ils doivent réagir différemment à divers événements économiques ou de marché.

Par exemple, les actions et les obligations sont souvent décorrélées. En période de baisse des marchés boursiers, les investisseurs se tournent parfois vers des obligations, considérées comme plus sûres, ce qui peut faire augmenter leur prix même quand les actions baissent.

Même au sein du marché des actions, choisir des entreprises de secteurs différents (technologie, santé, consommation, etc.) peut apporter une certaine décorrélation, car différents secteurs réagissent différemment aux événements économiques.

Le "dollar-cost averaging" (DCA)

Ce concept est étroitement lié à celui de diversification. C'est une stratégie d'investissement qui consiste à investir régulièrement un montant fixe dans un actif ou un ensemble d'actifs, indépendamment des fluctuations du marché.

Voici un exemple concret pour bien comprendre ce concept :

Vous choisissez une action spécifique et décidez d'investir 200 € chaque mois :

- Mois 1 : L'action vaut 50 €. Avec vos 200 €, vous achetez 4 actions.

- Mois 2 : Le prix de l'action baisse à 40 €. Vos 200 € vous permettent d'acheter 5 actions.

- Mois 3 : Le prix de l'action augmente à 55 €. Avec 200 €, vous achetez environ 3,64 actions (en supposant que vous pouvez acheter des fractions d'action).

Vous avez investi un total de 600 € et vous possédez environ 12,64 actions. Le coût moyen par action est de 47,48 € (600 € divisés par 12,64 actions), ce qui est inférieur au prix de l'action lors de votre premier et troisième achat.

Quel est l'intérêt d'appliquer cette stratégie de DCA ?

En investissant régulièrement, vous achetez des actifs à différents prix avec deux bénéfices principaux :

- Vous diminuez le coût moyen par actif sur le long terme et atténuez ainsi les effets des fluctuations du marché.

- Vous réduisez le risque de "mauvais timing", c'est-à-dire d'investir une somme importante juste avant une chute du marché.

Le rebalancing

Le rebalancing est une autre technique très utile pour garantir la diversification de vos investissements. Cela consiste à vendre les actifs qui ont surperformé et à acheter ceux qui ont sous-performé, afin de maintenir l'équilibre initial.

Voici un exemple concret pour bien comprendre ce concept :

Imaginons que vous ayez un portefeuille d'investissement avec une répartition cible de 70% en actions et 30% en obligations.

Situation Initiale : vous investissez 10.000 €, avec 7.000 € (70%) en actions et 3.000 € (30%) en obligations.

Évolution du Marché : après un an, disons que vos actions ont bien performé et valent maintenant 8.000 €, tandis que vos obligations sont restées stables à 3.000 €. Votre portefeuille total vaut maintenant 11.000 €, mais la répartition est désormais environ 73% en actions (8 000 €) et 27% en obligations (3 000 €).

Rebalancing : pour revenir à la répartition cible de 70/30, vous devez vendre une partie de vos actions et/ou acheter plus d'obligations. Dans ce cas, vous pouvez vendre 300 € d'actions et utiliser cet argent pour acheter des obligations, ramenant votre portefeuille à environ 7 700 € (70%) en actions et 3 300 € (30%) en obligations.

Ce processus de rebalancing aide à maintenir le niveau de risque souhaité dans votre portefeuille, en s'assurant que vous n'êtes pas trop exposé aux actions lorsque leur part augmente en raison de performances supérieures.